Software bewerten

Softwareentwicklung als Vermögenswert betrachtet

Nicht jede Software stellt einen veräußerbaren Vermögenswert dar. Inhaber und Entwickler, die unternehmerische Werte erschaffen wollen, sollten daher die Anforderungen von Investoren kennen.

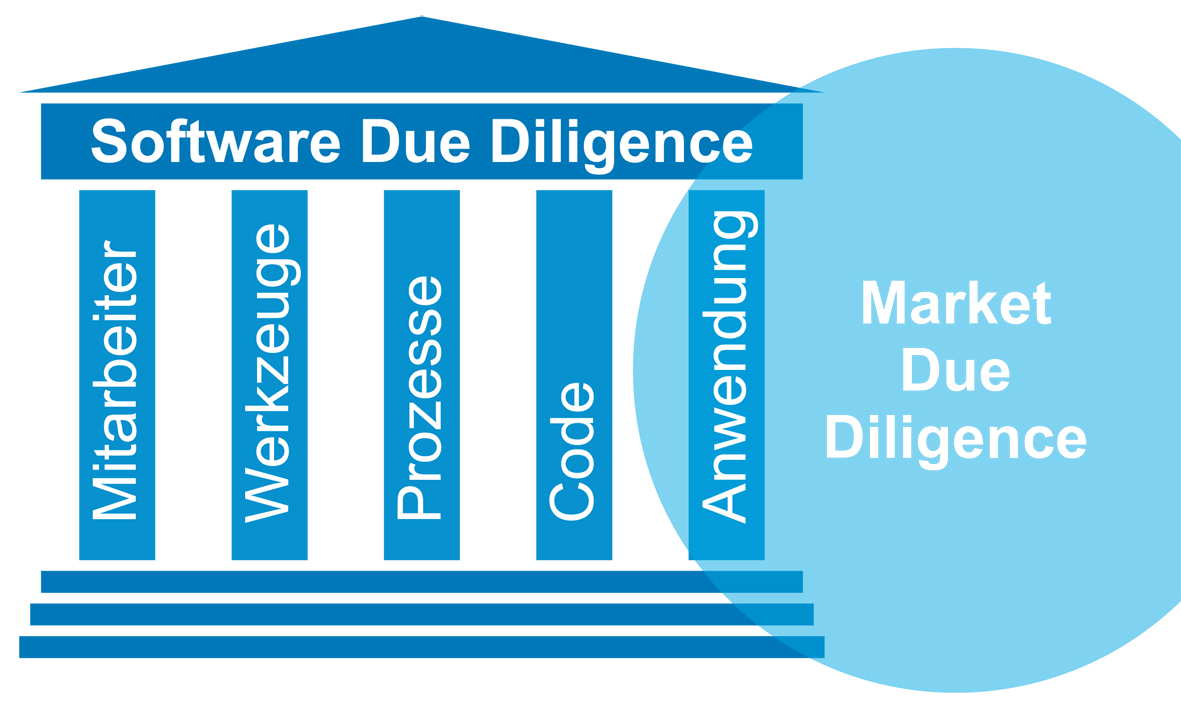

Die fünf Teilbereiche einer Software Due Diligence (Bild: Demant Industriesoftware GmbH)

Die wenigsten Angestellten werden sich in ihrem Berufsleben Gedanken zum Thema Unternehmensbewertung machen. Insbesondere festangestellte Ingenieure und Techniker machen um (betriebs-)wirtschaftliche Fragestellungen gerne einen großen Bogen. Mit Übernahme von unternehmerischer Verantwortung ändert sich erfahrungsgemäß diese Haltung. Neben dem kontinuierlichen Erwirtschaften von Erträgen muss es für einen Firmeninhaber auch Ziel seiner unternehmerischen Tätigkeit sein, den Betrieb eines Tages gewinnbringend veräußern zu können. Viele Technologie orientierte Unternehmen, in denen die Softwareentwicklung einen wesentlichen Beitrag zur Wertschöpfung liefert, sind allerdings für einen erfolgreichen Verkauf schlecht vorbereitet. Soll dann eines Tages der Betrieb, aus welchen Gründen auch immer, veräußert werden, ist die Enttäuschung bei den Inhabern groß, wenn Kaufinteressenten nach einer Begutachtung des Unternehmens überraschend ihr Angebot zurückziehen oder der erzielte Verkaufspreis deutlich unter den Erwartungen liegt. Inhaber und Führungskräfte sollten daher die M&A-Mechanismen (Mergers&Acquisitions) kennen und rechtzeitig vor dem geplanten Verkauf beginnen, die Attraktivität des Unternehmens für potenzielle Investoren gezielt zu steigern. Noch besser – und deutlich verantwortungsvoller – ist es allerdings, derartige Überlegungen von Beginn der unternehmerischen Tätigkeit an grundsätzlich in die Führung des Betriebes einfließen zu lassen.

Softwareunternehmen bewerten

Der Wert einer Software bezieht sich nicht auf das, was als Kaufpreis auf der Hülle oder im App-Store im Beschreibungstext angegeben ist. Als Wert einer Software wird bei Betrachtung eines Softwareherstellers überschlägig der Unternehmenswert herangezogen, der sich aus diversen Vermögenswerten zusammensetzt. Ein wesentlicher Werttreiber bei der Kalkulation ist das vom Unternehmen hergestellte Softwareprodukt inklusive des dafür bereits implementierten Quellcodes. Darüber hinaus gehört bei einer Bewertung auch das über die Jahre kumulierte Entwicklungs-Know-how in der dahinterstehenden Softwareentwicklung angemessen berücksichtigt. Wer als Softwareentwickler tief im üblichen Tagesgeschäft steckt, kommt selten dazu, sich über den Marktwert der eigenen Arbeitsergebnisse Gedanken zu machen. Dennoch kann die Frage nach dem Wert des Unternehmens schneller auf die Tagesordnung kommen, als von den meisten Beteiligten gedacht. Der Wert eines Unternehmens ist unter anderem in folgenden Situationen von Interesse:

- Verkauf des Unternehmens oder von (An-)Teilen davon, um den Inhabern oder einem der Inhaber ein Ausscheiden aus dem Betrieb zu ermöglichen, unabhängig davon, ob es sich um einen altersbedingten Rückzug handelt (Nachfolgeregelung), einen krankheitsbedingten oder einen Rückzug aus rein persönlichen Gründen.

- Aufbau eines erfolgsorientierten Vergütungssystems für Führungskräfte und Leistungsträger: Der Unternehmenswert kann hierfür als Berechnungsgrundlage dienen.

- Aufnahme von Fremdkapital für anstehende Investitionen: In Kenntnis des aktuellen Unternehmenswertes lassen sich die für ein Darlehen erforderlichen Sicherheiten zwischen Kreditgeber und Kreditnehmer angemessen definieren und vereinbaren.

- Plötzlicher Tod eines Inhabers: Hier interessiert sich z.B. das Finanzamt für den Unternehmenswert zur Berechnung der Erbschaftssteuer.

Bei an der Börse notierten Unternehmen ist der Wert öffentlich verfügbar und entspricht dem aktuellen Börsenwert. Die überwiegende Mehrzahl der Unternehmen in Deutschland ist nicht börsennotiert und lässt sich den sogenannten kleinen und mittelgroßen Unternehmen (KMU) zuordnen. Insbesondere auch im mittelständischen Maschinenbau bilden KMU den Standardfall in der Unternehmenslandschaft. Dennoch stellt die Bewertung von KMU immer wieder eine Herausforderung dar, denn der Wert muss für jedes Unternehmen mehr oder weniger individuell ermittelt werden. Zusätzlich erschwert wird eine Bewertung, wenn Spezial-Know-how und immaterielle Vermögenswerte mit im Spiel sind, wie z. B. Patente, Marken, Domains oder eben Software.

Ertragswertverfahren

Die Ausgangsbasis für die Bewertung eines KMU liefert das Ertragswertverfahren, das sich in der Unternehmensbewertung bewährt hat und entsprechend weit verbreitet ist. Das Ertragswertverfahren gehört zur Kategorie der so genannten zukunftserfolgsorientierten Bewertungsverfahren. Diese Verfahren basieren auf dem Ansatz, den Wert eines Bewertungsobjekts (Zielobjekt) an dessen Fähigkeit zu bemessen, zukünftig Erträge bzw. Cashflows zu erwirtschaften. Schließlich bestimmt sich der Wert eines Vermögenswertes aus betriebswirtschaftlicher Sicht nach dem erwarteten zukünftigen finanziellen Nutzen, den ein Erwerber aus dem Vermögenswert ziehen kann. Der Unternehmenswert wird berechnet auf Basis der zukünftig erzielbaren Ertragsüberschüsse und nicht anhand von Vergangenheitsdaten. Das Ertragswertverfahren ist also ein ´Blick nach vorne´. Ausgangspunkt der üblicherweise von Wirtschaftsprüfern vorgenommenen Bewertung ist eine Prognose der erzielbaren finanziellen Überschüsse bei Fortführung des Unternehmens nach Veräußerung des nicht betriebsnotwendigen Vermögens. Die aus einer Planungsrechnung abzuleitende Prognose der zukünftigen Erträge gibt eine Einschätzung des Managements bezüglich des möglichen Unternehmenserfolges für die nächsten drei bis fünf Jahre wieder. Die Prognose wird bei einem etablierten Unternehmen in der Regel einen gewissen Bezug zu den (Erfahrungs-)Werten der Vergangenheit aufweisen, muss sie aber nicht. Bei einem Startup z. B. stehen keine Vergangenheitswerte zur Verfügung. Idealerweise wird die Prognose um eine detaillierte Chancen-Risiken-Analyse ergänzt, um die Wahrscheinlichkeit der getroffenen Annahmen zu begründen.

Suche nach dem Fair Value

Bei jeder Art von Prognose stellt sich natürlich die Frage der Plausibilität. Wie realistisch sind die Zukunftsplanungen des Managements? Wie ehrlich und transparent ist die zugehörige Positionsbestimmung? Diese Fragestellungen lassen sich durchaus auf Beispiele aus dem Privatbereich übertragen. Wer hat nicht schon beim Eintreffen am Urlaubsort eine Enttäuschung erlebt, weil die Ferienanlage vor Ort längst nicht so modern und gepflegt aussah wie auf den Hochglanz-Fotos auf der Website des Touristikunternehmens? Große Diskrepanzen zwischen Anspruch und Wirklichkeit zeigen sich auch im aktuell überhitzten Immobilienmarkt. Auch beim klassischen privaten Vermögenswert Immobilie ist die entscheidende Frage: Wie sichert ein potenzieller Käufer das geplante Investment möglichst umfassend ab? Mögliche Risiken beim Erwerb einer Gebraucht-Immobilie z.B. lassen sich nur dadurch minimieren, indem sich der Kaufinteressent über das betrachtete Objekt umfassend informiert, das heißt hinfahren und zusammen mit einem Experten das Zielobjekt begutachten. Zusätzlich sollte im persönlichen Gespräch mit dem Eigentümer investigativ versucht werden, Hinweise auf mögliche Mängel an der Bausubstanz zu bekommen. Ein zwangloses Gespräch mit einem Nachbarn kann in der Regel auch nicht schaden und verbessert die eigene Informationslage weiter. Ganz hartgesottene Immobilienkäufer schlafen testhalber eine Nacht im gemieteten Campingbus auf der zum Grundstück angrenzenden Straße, um einen repräsentativen Eindruck über den lokalen nächtlichen Geräuschpegel zu erhalten. Im Bereich der Unternehmens-Transaktionen wird ähnlich vorgegangen. Um sowohl potenziell werttreibende Faktoren als auch versteckte Risiken zu identifizieren, wird das Unternehmen einer Prüfung unterzogen. Diese ‚mit gebührender Sorgfalt‘ durchzuführende Analyse wird in der Fachsprache der Betriebswirte und Juristen als Due Diligence bezeichnet. Mit einer gewissenhaft durchgeführten Due Diligence verbessert sich die Datenbasis für eine Bewertung des Zielobjektes und die Stakeholder wissen, was sie nach einem möglichen Kauf erwartet. Eine umfangreiche Unternehmensanalyse erstreckt sich über viele Teilbereiche. Neben betriebswirtschaftlichen, rechtlichen und steuerlichen Fragestellungen sollten im Rahmen einer Analyse auch unternehmensspezifische technische Aspekte begutachtet werden (Technical Due Diligence). Hierbei kommen die Wirtschaftsfachleute verständlicherweise an ihre Grenzen, denn technisch orientierte Bereiche einer Due Diligence können nur mit einschlägigem Fachwissen beurteilt werden. Insbesondere das Thema Softwareentwicklung stellt ein Due Diligence Team vor sehr spezifische Herausforderungen, denn die Herstellung von Software unterscheidet sich beträchtlich von traditionellen Produktionsprozessen und in der Softwarebranche gelten im Vergleich zu anderen Branchen spezielle Spielregeln, die nur berufserfahrene Insider vollumfänglich verstehen können. In der Vergangenheit wurden die technischen Aspekte bei der Bewertung von Softwareunternehmen von so manchem auf Kennzahlen fixierten Wirtschaftsprüfer fahrlässig ignoriert. Erst kürzlich berichtete mir der Inhaber eines erfolgreichen mittelständischen Softwarehauses, dass das von einem Investor beauftragte Due Diligence Team eine zweistündige, vertriebsorientierte Standard-Präsentation seiner umfangreichen Business-Softwaresuite für ausreichend hielt, um ein ihm unterbreitetes Kaufangebot im mittleren zweistelligen Millionenbereich zu validieren. Ein kritischer Blick hinter die Kulissen der Softwareentwicklung oder ein Code Review: Fehlanzeige! Anders formuliert: Ob die Software in C#, Java, VB6 oder Assembler programmiert wurde, spielte für die begutachtenden Wirtschaftsfachleute verblüffender Weise keinerlei Rolle. Daher ist es wenig verwunderlich, dass sowohl in Business Angels Netzwerken als auch bei institutionellen Investoren hinter vorgehaltener Hand auf so manche Fehlinvestition im Bereich Software in den letzten Jahren verwiesen wird. Es kommt gar nicht so selten vor, dass sich das erworbene Unternehmen wenige Monate nach der Akquisition als mehr oder weniger wertlos herausstellt, weil kritische Risikofaktoren in der Softwareentwicklung im Rahmen des Analyseprozesses komplett übersehen wurden. Nicht immer steht diesen Unternehmen anschließend ausreichend Kapital für einen Neustart zur Verfügung, das heißt für ein Neuschreiben der Software mit einem neuen, frischen Team. Allerdings setzt durch das im Rahmen der digitalen Transformation (Industrie 4.0) weiter forcierte Eindringen von Software in fast alle Bereiche von Industrie und Wirtschaft bei den Bewertungsexperten allmählich ein Umdenken ein. Durch den kontinuierlich steigenden Beitrag von Software zur Wertschöpfung in den Unternehmen wird eine ausführliche Auseinandersetzung mit der Softwareentwicklung von immer mehr Marktteilnehmern als unumgänglich erachtet, um das Ergebnis einer Unternehmensbewertung zu verbessern. Diese gezielte Analyse und Bewertung einer Software mitsamt der dahinterstehenden Softwareentwicklung wird als Software Due Diligence bezeichnet. Eine sorgfältig durchgeführte Software Due Diligence verringert auf Seiten der Investoren die Gefahr von Fehlentscheidungen und hilft Enttäuschungen zu vermeiden.

Software Due Diligence

Die Marschrichtung für die konkrete Begutachtung liefert der Software-Entwicklungsprozess mit seinen logischen Abhängigkeiten. Ausgangspunkt für jede Art von Softwareentwicklung bilden die Mitarbeiter im Unternehmen. Die Mitarbeiter bzw. Entwickler arbeiten mit Unterstützung von Werkzeugen innerhalb eines übergeordneten Ordnungsrahmens aus Prozessen und erzeugen mit ihrer Arbeitsleistung den Programmcode, aus dem eine (lauffähige) Anwendung generiert wird. Zur Bestimmung des Wertes von Software und Softwareentwicklung sollte daher folglich versucht werden, so viel wie möglich über…

- das Entwicklerteam einschließlich dem verantwortlichen Management,

- die eingesetzten Tools,

- die Prozesse,

- den Code und

- die Anwendung selbst

…in Erfahrung zu bringen. Die Prüfung der Anwendung erfolgt hierbei aus technisch-technologischer Sicht, d.h. wie professionell und wie bedienerfreundlich stellt sich die gebotene Funktionalität der Software aus Anwendersicht in Bezug auf den Stand der Technik dar. Es geht bei der Begutachtung definitiv nicht darum festzustellen, ob die Software das macht, was sie gemäß den formalen Anforderungen tun soll. Eine Software Due Diligence macht nie eine Aussage über die Funktionalität der Software. Es geht auch nicht darum, ob die Software aus Sicht des Prüfers in der Erfüllung ihrer Aufgaben gut oder schlecht ist. Ein Gutachter kann sich hierzu nur äußern, wenn er im entsprechenden Markt über eine umfangreiche Anwendererfahrung mit vergleichbaren Softwareprodukten verfügt. Diese Voraussetzung wird aber in den seltensten Fällen gegeben sein, denn üblicherweise sitzen Personen mit diesen Spezialkenntnissen beim direkten Wettbewerber und kommen daher für die Mitarbeit bei einer Due Diligence nicht in Betracht. Bei der Analyse eines Softwareproduktes im Rahmen einer Software Due Diligence geht es darum zu beurteilen, ob sich das verantwortliche Entwicklerteam die neuesten technologischen Gegebenheiten der verwendeten Plattform im Sinne eines bestmöglichen Nutzererlebnisses maximal clever zunutze macht. Oder anders formuliert: Ist die Anwendung solide gemacht und gut durchdacht, ist sie modern, gut gestaltet und aufgeräumt, selbsterklärend und hilfsbereit und arbeitet sie erwartungskonform, d.h. die Software führt die Aktionen aus, die der Anwender von ihr in der Interaktion erwartet.

Typische Risikofaktoren

Die in einem Softwareunternehmen vorhandene Codebasis stellt den zentralen Vermögenswert dar. Problematisch wird es immer dann, wenn das Entwicklerteam Schwierigkeiten hat, Teile des eigenen Codes nachzuvollziehen und die implementierte Funktionalität im Detail zu verstehen. Dieser Kontrollverlust muss zwangsläufig zu einer Abwertung führen, denn wenn das Team z. B. über 10% des Codes die Kontrolle verloren hat, sind ca.10% der bisher aufgelaufenen Herstellungskosten erneut aufzuwenden. Oftmals ist die Wartbarkeit wichtiger Module auch eng mit der Präsenz einzelner Mitarbeiter im Team verbunden. Aus dieser Personenbezogenheit kann sich für den Investor schnell ein Worst-Case-Szenario entwickeln, wenn wichtige Mitarbeiter unmittelbar nach einer Akquisition das Unternehmen verlassen. Immer im Blickpunkt sind bei einer Due Diligence der Umfang und die Qualität der vorhandenen Dokumentation. Von vielen Programmierern wird die Bedeutung der internen Dokumentation unterschätzt. Mit der üblichen Haltung ´the code is documentation enough´ wird sich ein Entwickler unter fachkundigen Bewertungsexperten keine Freunde machen. Eine umfangreiche und gut strukturierte Dokumentation des Codes, der flankierenden Entwicklungs-Prozesse und des Softwareprodukts, bringt ein hohes Maß an Stabilität und Transparenz in ein Unternehmen. Es hat seinen guten Grund, warum z.B. die Prozessdokumentation innerhalb eines Qualitätssicherungs-Systems in Anlehnung an die ISO9000 Normengruppe eine wichtige Rolle einnimmt. Für das Anfertigen von Dokumentationen sprechen auch betriebswirtschaftliche Gründe. Das Vorliegen einer ausreichenden und für einen sachverständigen Dritten nachvollziehbaren Dokumentation ist laut dem einschlägig anerkannten IDW Standard zur Bewertung immaterieller Vermögenswerte [1] mit eine Voraussetzung dafür, dass Software auf einen Dritten übertragbar ist. Nur wenn die Übertragbarkeit gegeben ist, qualifiziert sich eine Technologie wie z.B. Computersoftware für eine Bewertung im Sinne des IDW Standards. Ohne Vorliegen einer angemessenen Dokumentation sprechen die Bewertungsrichtlinien einem Unternehmen die Verfügbarkeit der Technologie ab, weil eine Weitergabe der Kenntnisse ohne Mitwirkung der damit vertrauten Mitarbeiter nicht möglich ist. Weitere Risikofaktoren und Werttreiber in Softwareunternehmen werden ausführlich in dem Buch ‚Software Due Diligence‘ (s. Kasten) diskutiert.

Literaturhinweis: [1] Institut der Wirtschaftsprüfer (2007); IDW Standard: Grundsätze zur Bewertung immaterieller Vermögenswerte (IDW S 5). Stand 16.04.2016

Fazit

Gut organisierte und qualifizierte Teams, die sich der Methoden und Techniken des Software-Engineerings bedienen und ihre Anwendung(en) von Beginn an auf eine solide und gut durchdachte Architektur-Basis stellen, erzeugen mit ihrer Arbeit in aller Regel auch veräußerbare Werte, vorausgesetzt die Arbeitsergebnisse sind im Sinne einer Übertragbarkeit angemessen dokumentiert. Nicht selten verbergen Entwicklerteams ganz bewusst seit Jahren intern bekannte Großbaustellen, die eine langfristige Fortführung des Softwareprojektes fragwürdig machen oder teure und zeitaufwändige Sanierungsmaßnahmen erfordern. Eine vermeintlich erstklassige Software ist aus Investorensicht wertlos, wenn keine für externe Dritte nachvollziehbare Architekturidee implementiert wurde oder wenn aufgrund zu hoher Personenbezogenheit oder mangels Dokumentation eine Veräußerbarkeit schlicht und einfach nicht gegeben ist. Für eine Positionsbestimmung empfiehlt es sich proaktiv ein Audit durchzuführen, um anschließend in Kenntnis der Schwachstellen den Betrieb rechtzeitig vor einem Verkauf auf Vordermann zu bringen.

") (Bild: Demant Industriesoftware GmbH)

Software Due Diligence Das praxisnahe Buch zum Thema Software Due Diligence gibt einen Einblick in die Besonderheiten und vermeintlichen Geheimnisse der Softwareentwicklung. Dabei werden Methoden aufgezeigt, um die in der Softwareentwicklung versteckten Vermögenswerte zu ermitteln und transparent zu machen.

308 Seiten, Springer Gabler Berlin Heidelberg, ISBN 978-3-662-53061-0; auch als eBook erhältlich. |