Software bewerten

Softwareentwicklung als Vermögenswert betrachtet

Nicht jede Software stellt einen veräußerbaren Vermögenswert dar. Inhaber und Entwickler, die unternehmerische Werte erschaffen wollen, sollten daher die Anforderungen von Investoren kennen.

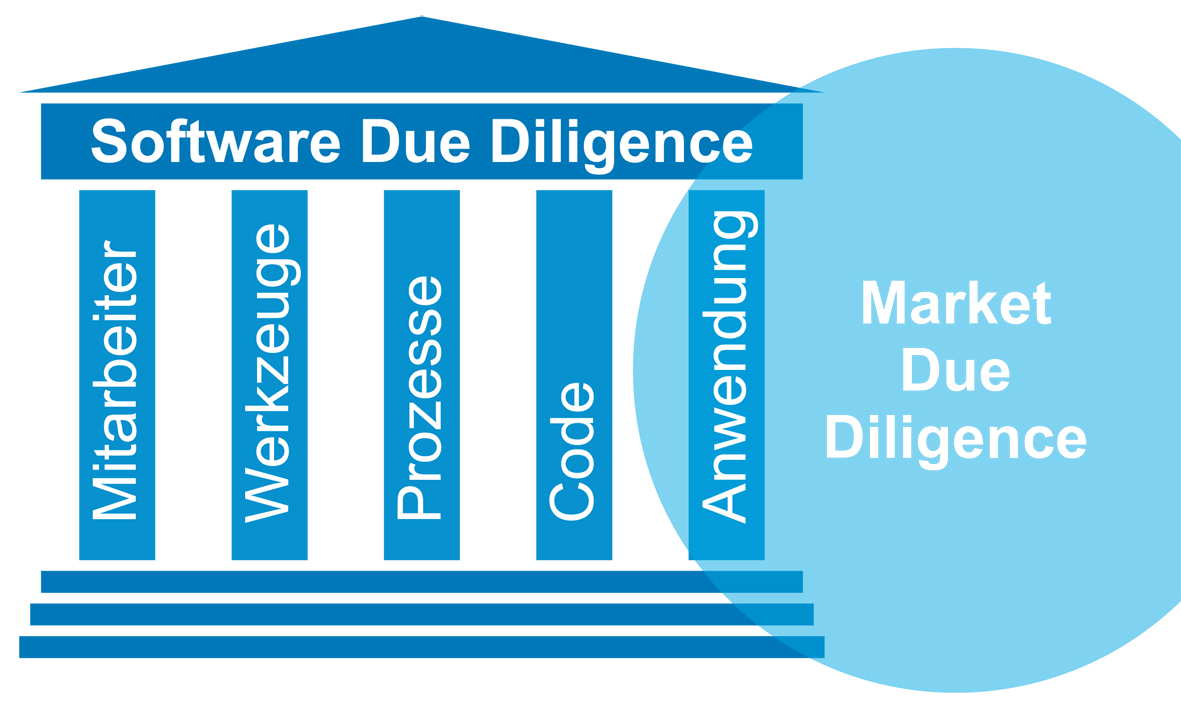

Die fünf Teilbereiche einer Software Due Diligence (Bild: Demant Industriesoftware GmbH)

Die wenigsten Angestellten werden sich in ihrem Berufsleben Gedanken zum Thema Unternehmensbewertung machen. Insbesondere festangestellte Ingenieure und Techniker machen um (betriebs-)wirtschaftliche Fragestellungen gerne einen großen Bogen. Mit Übernahme von unternehmerischer Verantwortung ändert sich erfahrungsgemäß diese Haltung. Neben dem kontinuierlichen Erwirtschaften von Erträgen muss es für einen Firmeninhaber auch Ziel seiner unternehmerischen Tätigkeit sein, den Betrieb eines Tages gewinnbringend veräußern zu können. Viele Technologie orientierte Unternehmen, in denen die Softwareentwicklung einen wesentlichen Beitrag zur Wertschöpfung liefert, sind allerdings für einen erfolgreichen Verkauf schlecht vorbereitet. Soll dann eines Tages der Betrieb, aus welchen Gründen auch immer, veräußert werden, ist die Enttäuschung bei den Inhabern groß, wenn Kaufinteressenten nach einer Begutachtung des Unternehmens überraschend ihr Angebot zurückziehen oder der erzielte Verkaufspreis deutlich unter den Erwartungen liegt. Inhaber und Führungskräfte sollten daher die M&A-Mechanismen (Mergers&Acquisitions) kennen und rechtzeitig vor dem geplanten Verkauf beginnen, die Attraktivität des Unternehmens für potenzielle Investoren gezielt zu steigern. Noch besser – und deutlich verantwortungsvoller – ist es allerdings, derartige Überlegungen von Beginn der unternehmerischen Tätigkeit an grundsätzlich in die Führung des Betriebes einfließen zu lassen.

Softwareunternehmen bewerten

Der Wert einer Software bezieht sich nicht auf das, was als Kaufpreis auf der Hülle oder im App-Store im Beschreibungstext angegeben ist. Als Wert einer Software wird bei Betrachtung eines Softwareherstellers überschlägig der Unternehmenswert herangezogen, der sich aus diversen Vermögenswerten zusammensetzt. Ein wesentlicher Werttreiber bei der Kalkulation ist das vom Unternehmen hergestellte Softwareprodukt inklusive des dafür bereits implementierten Quellcodes. Darüber hinaus gehört bei einer Bewertung auch das über die Jahre kumulierte Entwicklungs-Know-how in der dahinterstehenden Softwareentwicklung angemessen berücksichtigt. Wer als Softwareentwickler tief im üblichen Tagesgeschäft steckt, kommt selten dazu, sich über den Marktwert der eigenen Arbeitsergebnisse Gedanken zu machen. Dennoch kann die Frage nach dem Wert des Unternehmens schneller auf die Tagesordnung kommen, als von den meisten Beteiligten gedacht. Der Wert eines Unternehmens ist unter anderem in folgenden Situationen von Interesse:

- Verkauf des Unternehmens oder von (An-)Teilen davon, um den Inhabern oder einem der Inhaber ein Ausscheiden aus dem Betrieb zu ermöglichen, unabhängig davon, ob es sich um einen altersbedingten Rückzug handelt (Nachfolgeregelung), einen krankheitsbedingten oder einen Rückzug aus rein persönlichen Gründen.

- Aufbau eines erfolgsorientierten Vergütungssystems für Führungskräfte und Leistungsträger: Der Unternehmenswert kann hierfür als Berechnungsgrundlage dienen.

- Aufnahme von Fremdkapital für anstehende Investitionen: In Kenntnis des aktuellen Unternehmenswertes lassen sich die für ein Darlehen erforderlichen Sicherheiten zwischen Kreditgeber und Kreditnehmer angemessen definieren und vereinbaren.

- Plötzlicher Tod eines Inhabers: Hier interessiert sich z.B. das Finanzamt für den Unternehmenswert zur Berechnung der Erbschaftssteuer.

Bei an der Börse notierten Unternehmen ist der Wert öffentlich verfügbar und entspricht dem aktuellen Börsenwert. Die überwiegende Mehrzahl der Unternehmen in Deutschland ist nicht börsennotiert und lässt sich den sogenannten kleinen und mittelgroßen Unternehmen (KMU) zuordnen. Insbesondere auch im mittelständischen Maschinenbau bilden KMU den Standardfall in der Unternehmenslandschaft. Dennoch stellt die Bewertung von KMU immer wieder eine Herausforderung dar, denn der Wert muss für jedes Unternehmen mehr oder weniger individuell ermittelt werden. Zusätzlich erschwert wird eine Bewertung, wenn Spezial-Know-how und immaterielle Vermögenswerte mit im Spiel sind, wie z. B. Patente, Marken, Domains oder eben Software.

Ertragswertverfahren

Die Ausgangsbasis für die Bewertung eines KMU liefert das Ertragswertverfahren, das sich in der Unternehmensbewertung bewährt hat und entsprechend weit verbreitet ist. Das Ertragswertverfahren gehört zur Kategorie der so genannten zukunftserfolgsorientierten Bewertungsverfahren. Diese Verfahren basieren auf dem Ansatz, den Wert eines Bewertungsobjekts (Zielobjekt) an dessen Fähigkeit zu bemessen, zukünftig Erträge bzw. Cashflows zu erwirtschaften. Schließlich bestimmt sich der Wert eines Vermögenswertes aus betriebswirtschaftlicher Sicht nach dem erwarteten zukünftigen finanziellen Nutzen, den ein Erwerber aus dem Vermögenswert ziehen kann. Der Unternehmenswert wird berechnet auf Basis der zukünftig erzielbaren Ertragsüberschüsse und nicht anhand von Vergangenheitsdaten. Das Ertragswertverfahren ist also ein ´Blick nach vorne´. Ausgangspunkt der üblicherweise von Wirtschaftsprüfern vorgenommenen Bewertung ist eine Prognose der erzielbaren finanziellen Überschüsse bei Fortführung des Unternehmens nach Veräußerung des nicht betriebsnotwendigen Vermögens. Die aus einer Planungsrechnung abzuleitende Prognose der zukünftigen Erträge gibt eine Einschätzung des Managements bezüglich des möglichen Unternehmenserfolges für die nächsten drei bis fünf Jahre wieder. Die Prognose wird bei einem etablierten Unternehmen in der Regel einen gewissen Bezug zu den (Erfahrungs-)Werten der Vergangenheit aufweisen, muss sie aber nicht. Bei einem Startup z. B. stehen keine Vergangenheitswerte zur Verfügung. Idealerweise wird die Prognose um eine detaillierte Chancen-Risiken-Analyse ergänzt, um die Wahrscheinlichkeit der getroffenen Annahmen zu begründen.